Gastbeitrag Florian Wimmer und Lukas Krainz von Blockpit www.blockpit.io

(Hilfe für Priviatanlager in Deutschland)

Wann besteht eine Steuerpflicht?

Gemäß deutschem § 23 EStG, ist die Veräußerung von Kryptowährungen (sonstige Einkünfte) steuerpflichtig, wenn die Anschaffung und Veräußerung innerhalb eines Jahres erfolgt. Die Versteuerung unterliegt nicht der Kapitalertragssteuer! Die Freigrenze beträgt 600 EUR, wobei diese gänzlich wegfällt, wenn die Freigrenze überschritten wird.

Wann herrscht Steuerfreiheit?

Steuerfrei ist die Veräußerung, wenn zwischen Anschaffung und Verkauf mindestens ein Jahr vergangen ist (365 Tage). Gegenüber dem Finanzamt ist man hier in der Nachweis- und Mitwirkungspflicht:

Grundsätzlich gilt keine Erklärungspflicht nach einem Jahr. Es ist jedoch ratsam, dennoch eine Erklärung abzugeben. Vorteil dabei ist, sollte sich die Gesetzeslage ändern, dann hat man hier die steuerfreien Gewinne bereits ohne rückwirkende mögliche Maßnahmen erklärt. (Steuerverfolgung bis zu 10 Jahre!)

Ergänzender Hinweis ist der Grundfreibetrag in Deutschland, falls dieser relevant ist. Das heißt, falls man als Student bspw. ein zu versteuerndes Einkommen unter 8.820 EUR 2017 hatte, ist generell keine Einkommensteuer zu zahlen.

Wo müssen Gewinne aus Kryptowährungen eingetragen werden?

Die Gewinne aus der Veräußerung von Kryptowährungen sind in der Anlage SO einzutragen. Die Ermittlung des Überschusses ermittelt sich aus dem Veräußerungspreis, abzüglich der Anschaffungskosten und den Veräußerungskosten. Der Überschuss unterliegt dann der Besteuerung. Je nach Einstufung beträgt der Steuersatz zwischen 0% und 45%, der Gewinn fließt in das zu versteuernde Einkommen ein. Es gilt hinsichtlich Haltefrist die „First-in-First-out“ Variante als gesetzliche Vorgabe zur Berechnung, gemäß §23 Absatz 1, Nummer 2, Satz 3 EStG. Generell muss erwähnt werden, dass die Gesetzeslage diesbezüglich in Deutschland noch sehr neu ist und rechtliche Erfahrungswerte zur Behandlung anderer Berechnungsmethoden wie LiFo (Last-in-First-out) spärlich bis nicht vorliegen.

Achtung: Veräußerungsverluste können nicht mit anderen Einkünften verrechnet werden. Das heißt, dass die Verluste lediglich innerhalb der Einkünfte durch Kryptowährungen verrechnet werden können.

Die Steuererklärung kann in Deutschland mittels kostenfreien Programm Elster elektronisch an das Finanzamt übermittelt werden – Anlage SO (Sonstige Einkünfte) - oder natürlich mittels gleichnamigen Formular manuell.

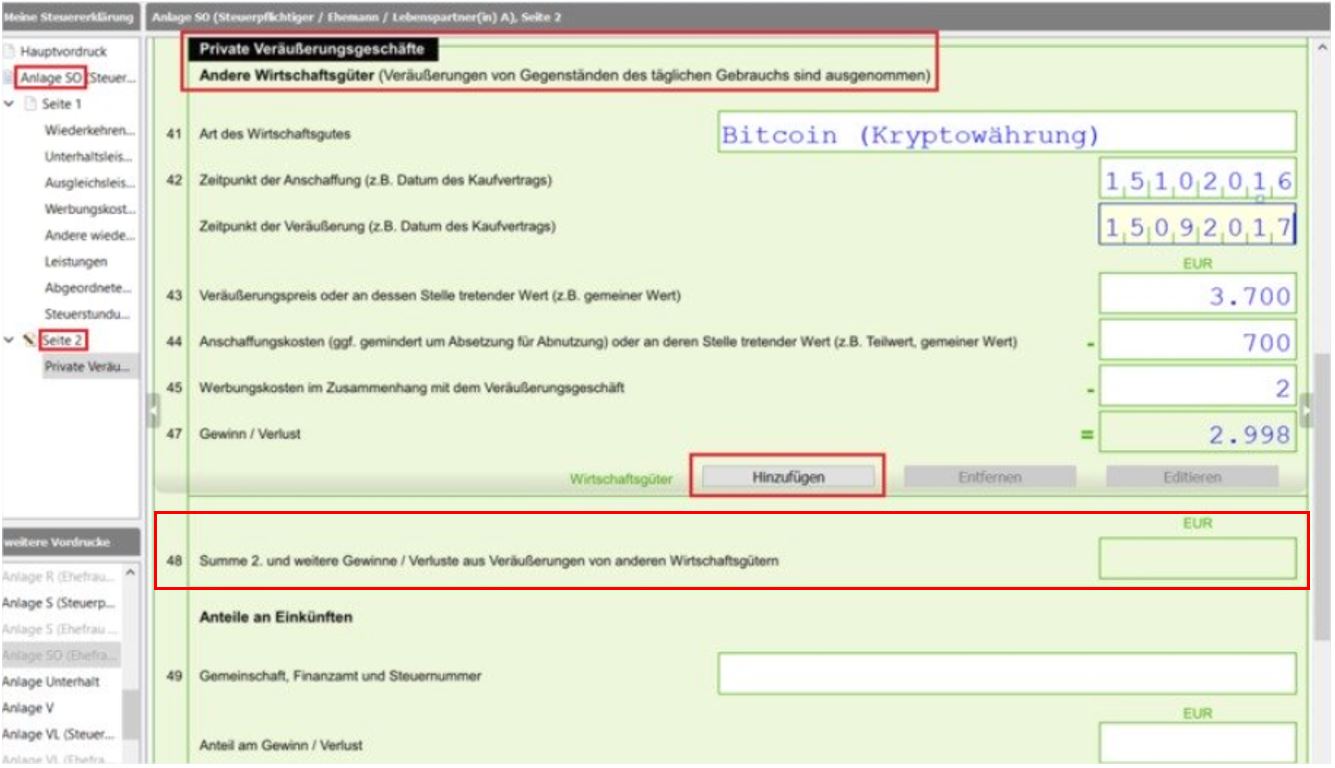

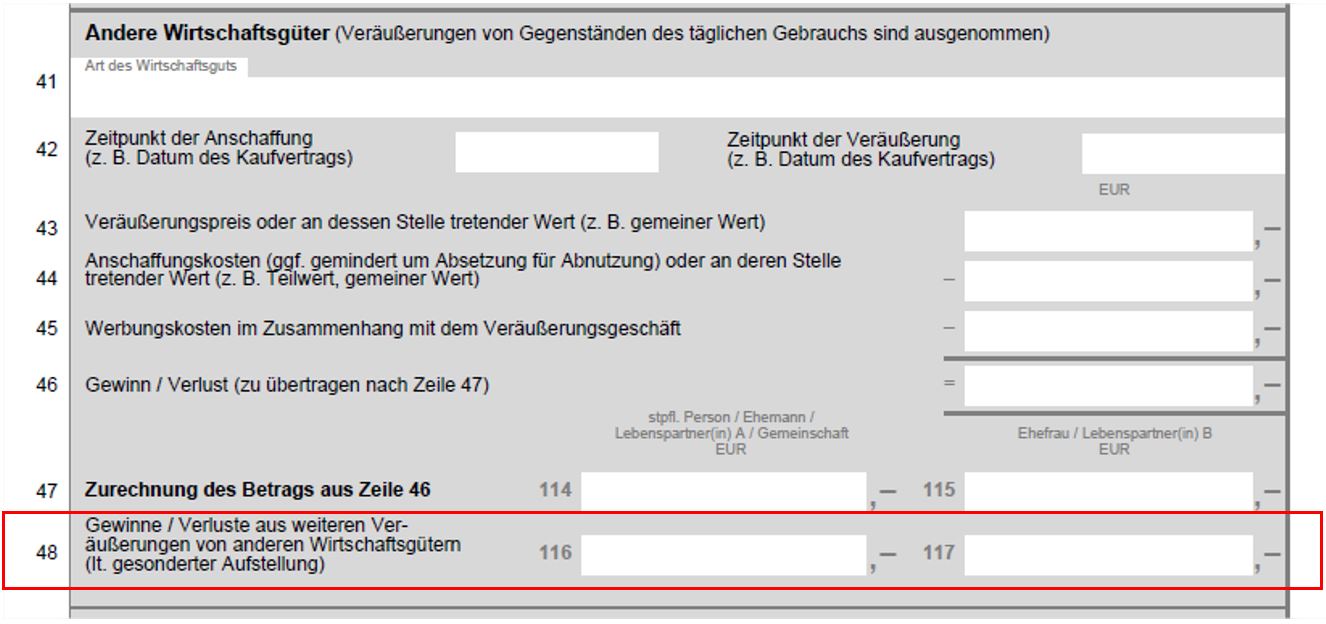

Bei der elektronischen Variante kann bei Zeile 41 – 47 jede einzelne private Transaktion deklariert und hinzugefügt werden. Bei Vorliegen einer „gesonderten Aufstellung“, das heißt einer Einzelaufstellung von steuerrelevanten Transaktionen via bspw. dem Blockpit Tax Report www.blockpit.io, kann unter Zeile 48 die Summe der Gewinne/Verluste zeitsparend eingetragen werden.

Screenshot Formular Elster – Anlage SO – Seite 2, Ziffer 48

Quelle: https://bitcoinmag.de

Screenshot Formular – Anlage SO – Zeile 48, Ziffer 116/117

Quelle: https://www.formulare-bfinv.de/ffw/action/invoke.do?id=034029_16

Abschließender Hinweis und Haftungsausschluss:

Wir empfehlen allen Steuerpflichtigen, sämtliche Einkünfte aus Kryptowährungen transparent und sauber zu dokumentieren. Diese Nachweise können und werden vom Finanzamt eingefordert werden. Die oben angeführten Informationen geben einen ersten Überblick und erheben keinen Anspruch auf Vollständigkeit. Bei individuellen Fragestellungen zu Kryptowährungen und Steuern empfehlen wir eine fachkundige Beratung. Der Seitenbetreiber (Straube IT GmbH), sowie auch die Blockpit GmbH übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit.

Wenn du wissen willst wie Kryptowährungen steuerlich behandelt werden, dann klick hier https://blog.blockpit.io/de/cryptocurrencies-in-the-tax-declaration

Originalpost mit steuerlicher Betrachtung auch für Österreich ist im Blog https://blog.blockpit.io/de/kryptow%C3%A4hrungsgewinne-in-der-einkommenssteuererkl%C3%A4rung-eintragen auf www.blockpit.io zu finden.

Veröffentlicht am: 28.05.2018